Facebook

Facebook Twitter

TwitterFör sent är det en regelbunden händelse att höra kostymer från vanliga medier ropa på “behovet av likviditet för att rädda oss.”

“Men vad är denna likviditet som de talar om?” den genomsnittliga Joe kanske tror. Havet av monetär energi som kallas US-dollar missförstås ofta men denna “likviditet” kan vara skillnaden mellan att knappt överleva eller blomstra med minimal ansträngning. Kretsar ofta om hur nära man är till nygjorda leveranser. (Brrr).

Detta hav av monetär energi kan verka säkert för den första världens fisk som simmar inuti, men det finns en fångst. Det är egentligen inte ett hav – det finns en konstgjord damm som håller detta värde från att fly och därmed håller fisken vid liv. Tyvärr för alla som åtnjuter säkra första världsvatten med “2 procents inflation”, finns det sprickor i USD-dammen.

Den trosbaserade betongen börjar visa testerna av tid och byråkratisk okunnighet. För att vara rättvis har det aldrig funnits en fiatvaluta i historien som har kunnat klara det verkliga testet av tiden. Det brittiska pundet är den längsta fiatvalutan och har en livslängd på 325 år. I processen har det lyckats läcka ut 99,99 procent av sin köpkraft.

Till skillnad från det brittiska pundet är den amerikanska dollarn till synes i sina glansdagar, ofta utropad av den finansiella eliten som en tillförlitlig värdebutik på grund av dess “låga volatilitet” och långa historia (se wtfhappenedin1971.com). Med ett totalt marknadsvärde på över 100 biljoner dollar, inklusive olika lager av pengar och skuldinstrument, måste det vara säkert, eller hur? Vid första anblicken verkar det säkert, och om det inte går sönder fixar du det inte, eller hur? Fel, så fungerar inte dammen.

Om strukturen blir äventyrad kan den gå från att fungera helt bra till att bli helt trasig på ett ögonblick. “Att arbeta helt bra” innebär inte att vara perfekt, snarare har det svarta svanögonblicket ännu inte inträffat för att avslöja sprickorna. Vilket väcker frågan: Finns det ett sätt att hitta sprickor innan dammen förstör? Kanske för att försöka fixa det, eller kanske till och med hitta en ljus orange Satoshis ark för att överleva den kommande översvämningen!

Hitta sprickorna i USD-dammen

För den genomsnittliga Joe och Jane över hela världen finns det inget hopp att fixa USD-dammen. Lyckligtvis har vi några mycket skickliga ingenjörer över hela världen som kan hjälpa oss att komma åt hälsan i den monetära strukturen. En logisk röst om detta ämne med ett exceptionellt högt signal-brus-förhållande är ingen ringare än Preston Pysh. Pysh är välkänt inom Bitcoin-utrymmet för sin förmåga att diagnostisera finansmarknader i kombination med kunskap från ingenjörsbakgrund och är ett perfekt första stopp på denna strukturella inspektion. Tillbaka i början av mars 2020, medan finansmarknaderna och hela världen blev galna, satte Nathaniel Whittmore sig ner med Pysh på sin veckovisa podcast “The Breakdown” för att spela in ett avsnitt med titeln “Vad händer när valutor misslyckas.”Under det här avsnittet redogjorde Pysh för de tre huvudfaktorerna som historiskt har signaliserat att en valuta väntas misslyckas.

“Så få människor förstår – särskilt människor i den akademiska världen och på Wall Street förstår inte – det faktum att valutor, enligt min mening, misslyckas när tre villkor är uppfyllda,” sa Pysh på ett lite omformulerat sätt. ”Först: En valuta som inte är knuten. För det andra: När regeringen spenderar i en takt som överstiger skatteintäkterna. För det tredje: Skulden som är denominerad i den valutan – så för USA skulle det vara stats- / obligationsmarknaden – har en avkastning på noll procent. När alla tre av dessa scenarier är uppfyllda börjar du se att den valuta som ligger till grund för allt går i fel. ”

Så mycket som jag tror på Bitcoiner-mottot “lita inte på, verifiera”, låt oss ta Pyshs råd och rikta våra förstoringsglas på dessa potentiella svaga punkter i USD-dammen i ordning.

En valuta som inte är knuten

För det första betalade USA-dollarn sina guldskulder 1971, för alltid för att vara känd som “Nixon-chocken.” Från och med den dagen stöddes den amerikanska dollarn av ingenting annat än kungens dekret, definitionen av fiatpengar. Det är viktigt att notera att efter Bretton Woods-konferensen i juli 1944 stöddes hela det globala monetära systemet av dollar, vilket förmodligen stöddes av guld. Detta innebär att Nixon-chocken inte bara kastade USA på en fiat-penningstandard utan gjorde det till hela världen. (Seriöst, kolla in wtfhappenedin1971.com om du inte har gjort det ännu. Vilket innebär att inte bara den amerikanska dollarn är knuten till ingenting, utan hela det globala monetära systemet är knutet till ingenting. Detta kan vara anledningen till att hela världen är massivt skuldsatt, uppemot 250 biljoner dollar. (Men vem? Det är en diskussion för en annan dag …)

När regeringen spenderar en skattesats som överstiger skatteintäkterna

För att fortsätta kommer den andra punkten att behöva lite aktuell och tidigare data för att försöka få en uppfattning om om USA för närvarande spenderar mer än vad som krävs och om det blir bättre eller sämre. Uppgifterna kommer från Amerikansk skuldklocka webbplats. Även om det inte är perfekt, kommer det att ge oss en bra idé:

Som framgår av siffrorna ovan spenderar den amerikanska regeringen 6,65 biljoner dollar per år, varav 3,2 biljoner dollar behövde skrivas ut på nytt på grund av inkomstintäkter. FYI, det är nästan hälften om du inte är bra på matte.

Om detta var ett företag skulle detta definieras som blödningskapital. Lyckligtvis för regeringar spelar de inte fria marknadsspel, bara högt manipulerade och moraliskt konkurs spel. På detta spelvillkor är det effektivt att använda kapital och det finns ingen gräns för den skuld som det tillåts belasta våra framtida släktingar.

För att försöka få en uppfattning om det här är en blixt “från COVID-19” eller ett hållbart problem är det bäst att titta på den långsiktiga trenden i USA: s skuldkvot. Dessutom finns det skulder som den amerikanska regeringen har accepterat men för närvarande inte har de pengar som avsatts för att betala för, ofta kallat “ofonderade skulder.”

Den amerikanska skuldklockan visar att skuldkvoten faktiskt förbättras från 1960 till 1980. Under de 40 år som gått sedan dess har den absolut exploderat, med 2008 som den svarta svanen som kraftigt påskyndade problemet och COVID-19 självinducerade ekonomisk kvävning är dödsfallet för att skuldkvoten ska återhämta sig någonsin. För det andra, ta en titt på de ofinansierade skulderna i USA för att se om vi kan hitta något hopp för att få denna budgetkonkurrens att fungera. Det visar sig att politiker har lovat att betala för ungefär 158,9 biljoner dollar förmåner till amerikaner som de inte avsatte pengarna till, för det är uppenbart att du alltid kan sparka burken i amerikansk politik. Det är ganska säkert att säga att den amerikanska regeringen kommer att spendera mer än vad den tar in under överskådlig framtid.

Skuld denominerad i den valutan har en avkastning på noll procent

Sist men inte minst är det dags att analysera hur USD och breda skuldmarknader ser ut 2021.

Det är förmodligen viktigt att täcka något sammanhang för alla som inte är expert på obligationsmarknaden. För det kommer jag att använda ett enkelt exempel: Er regering erbjuder ett krigsobligation för att bekämpa den invaderande stammen, den erbjuder 5 procent ränta på en femårig obligation. Du bestämmer dig för att kasta in dina senaste 100 musslor för att stärka byn. Under de följande fem åren skulle du åka till ditt lokala centrum en gång var tredje månad för att få dina 1,25 musslor i intresse. Efter fem år av detta går du tillbaka till centrum och får din senaste betalning på 1,25 musslor plus dina första 100. Det är då du kan börja fråga, “Varför är det här intressant alls?” Obligationsmatematik börjar bara bli intressant när du registrerar dig för en långsiktig obligation. Detta enkla exempel kommer att belysa varför jag säger detta.

En 30-årig obligation som betalar 1 procent ränta låter ganska skit, eller hur? Du betalar $ 100 och får $ 1 per år i 30 år. Såvida inte räntorna blev negativa. Om marknadspriset för en 30-årig obligation senare samma år var -1 procent, blev din lama investering bara en rockstjärna.

Tro mig inte? Med hjälp av en obligationsvärdesräknare kan det ses att din $ 100-investering nu säljs för $ 170 på den öppna marknaden. Således gör långa obligationer överlägset en av de bästa affärer och enklaste pengar under de senaste 50 åren. Vilket är när de flesta rationella människor säger “Om obligationer som blir negativa är det enda sättet att verkligen tjäna pengar och hålla spelet igång, vem skulle i rätt sinne köpa en 30-årig obligation med negativ avkastning ?!”

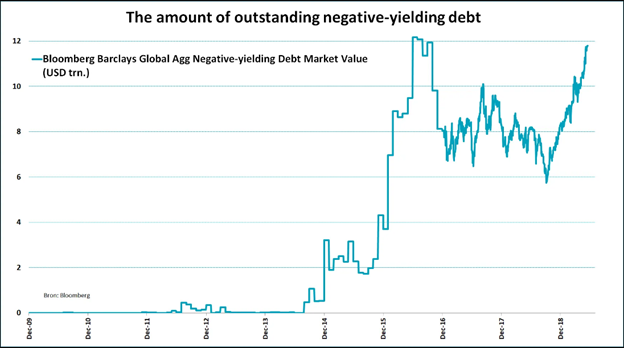

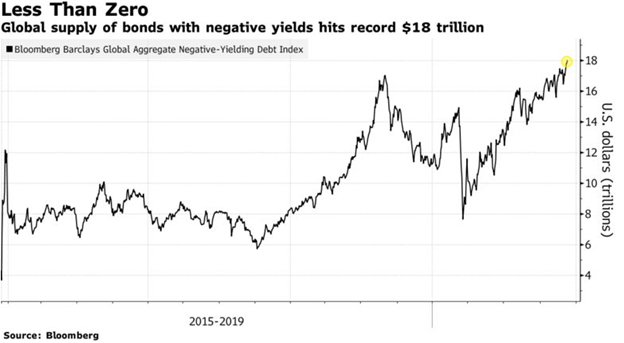

Så mycket hype som aktiemarknaderna får med världens äpplen, Teslas och GameStops, är skuldmarknaden där de största valarna simmar. Den globala obligationsmarknaden ligger någonstans i närheten av 100 biljoner dollar (USA är 40 procent av det) och de totala skuldmarknaderna upp till 250 biljoner dollar. Historiskt har räntorna flyttat från låga siffror till höga tonåringar eller mer baserat på nuvarande ekonomiska förhållanden – med 0 procent räntor har aldrig observerats i inspelad historia, av uppenbara skäl. Aldrig i den registrerade historien har en investerare lånat ut pengar bara för att få mindre i gengäld, vilket innebär att tiden inte har något värde eller, ännu bättre, tiden har ett negativt värde.

Oavsett hur uppenbart och enkelt detta kan tyckas är vi på toppen av en 3000-årig tjurkörning med negativ avkastningsskuld överallt. För närvarande har den globala skulden med negativ avkastning nått över 18 biljoner dollar. Jag kunde inte hitta en enda bild som går tillräckligt långt, så två behövdes för att visa den dramatiska ökningen under de senaste tio åren:

Källa: Bloomberg

Källa: Bloomberg

Nu är det dags att nollställa USD. Med en positiv avkastning över hela kurvan är USD i en mycket bättre position än majoriteten av sina monetära motsvarigheter. Med detta sagt är 1 procents ränta på en 10-årig obligation inte precis underbar med tanke på att samma obligationer hade en avkastning på 6 procent för bara 20 år sedan. Så den uppenbara trenden är mot noll / negativ.

Traditionellt beräknas värdet på dessa obligationer genom att ta inflationsgraden (vanligtvis mätt med KPI) plus varaktighetsrisken, som går upp ju längre obligationen dateras. Med råvarupriset för första gången på flera år på grund av ekonomiska svårigheter och penningtryck kan KPI-trenden bara börja vända. Efter en höjning av räntan blir hela bank- och företagsetableringen insolvent.

Så vad gör Federal Reserve för att lösa detta? Det deltar i något som kallas “avkastningskurvkontroll.” Denna taktik skulle helt enkelt beskrivas som att skriva ut pengar för att köpa alla obligationer som handlas över en viss ränta, aka, Fed kommer att låsa räntorna på nästan noll och skriva ut nya pengar för att säkerställa att företagets kamrater och hedgefondvänner kan refinansiera till allt lägre räntor och låter därmed köpkraften i USD fungera som avlastningsventil för att rädda skuldmarknaderna. Omvänt, om räntorna fortsätter att falla utan avkastningskurvkontroll på grund av ekonomisk deflation, kommer Pyshs 0-procentiga skuldkriterier att nås, vilket innebär att låga / negativa räntor är oundvikliga oavsett vilken framtid vi går in i.

Efter att ha avslutat denna strukturella inspektion är det uppenbart att USD-dammen har stora sprickor och den trosbaserade strukturen har lite hopp om frälsning just nu. Men för att stänga saker på en ljusare ton vill jag lyfta fram min favoritmetod för att undvika nedfall som orsakas av de dåligt konstruerade fiat-monetära strukturerna: Satoshis ljusa orange ark.

Bitcoin är ett mirakel av modern teknik. Dess monetära egenskaper och grundläggande antifragilitet gör det till ett fantastiskt alternativ att hjälpa dig att rida ut den kommande instabiliteten. Detta decentraliserade nätverk av noder, gruvarbetare och cyberhornet HODLers skyddar nätverket från alla fiender, 24/7/365. Med till och med angriparna av nätverket som ökar styrkan i det krypterade skrovet finns det inget bättre sätt att rida ut det kommande kaoset för USD-dammen som går sönder än att stapla sats, förbli ödmjuk och försöka skydda dina vänner och familj från den kommande översvämningen.