Facebook

Facebook Twitter

TwitterSom for sent er det en regelmæssig begivenhed at høre jakkesæt fra de almindelige medier råb for “behovet for likviditet for at redde os.”

“Men hvad er denne likviditet, som de taler om?” kan den gennemsnitlige Joe tænke. Havet af monetær energi kendt som den amerikanske dollar misforstås ofte, men denne “likviditet” kan være forskellen mellem næsten ikke at overleve eller trives med minimal indsats. Ofte drejer det sig om, hvor tæt man er på frisklavet levering. (Brrr).

Dette hav af monetær energi kan synes sikkert for den første verdens fisk, der svømmer indeni, men der er en fangst. Det er faktisk ikke et hav – der er en menneskeskabt dæmning, der holder denne værdi i at undslippe og dermed holder fisken i live. Desværre for alle, der nyder sikre, første verdens farvande med “2 procent inflation”, vises der revner i USD-dæmningen.

Den trosbaserede beton begynder at vise testene af tid og bureaukratisk ineptitude. For at være retfærdig har der aldrig været en fiat-valuta i historien, der har været i stand til at modstå den sande tidstest. Det britiske pund er den længste fiat-valuta, der har en levetid på 325 år. I processen er det lykkedes at lække 99,99 procent af sin købekraft.

I modsætning til det britiske pund er den amerikanske dollar stadig tilsyneladende i sin glansdage, ofte udråbt af den finansielle elite som en pålidelig værdilager på grund af sin “lave volatilitet” og lange sporhistorie (se: wtfhappenedin1971.com). Sporting en samlet markedsværdi på over $ 100 billioner, inklusive forskellige lag af penge og gældsinstrumenter, skal det være sikkert, ikke? Ved første øjekast virker det sikkert, og hvis det ikke går i stykker, skal du ikke rette det, ikke? Forkert, det er ikke sådan, dam fungerer.

Hvis strukturen bliver kompromitteret, kan den gå fra at fungere helt fint til at blive helt brudt på et øjeblik. “At arbejde helt fint” indebærer ikke at være perfekt, men det sorte svanemoment er endnu ikke sket for at afsløre revnerne. Hvilket rejser spørgsmålet: Er der en måde at finde revnerne før dæmningen selv ødelægger? Måske for at prøve at ordne det, eller måske endda finde en lys orange Satoshis ark for at overleve den kommende oversvømmelse!

Find revnerne i USD-dæmningen

For den gennemsnitlige Joe og Jane over hele kloden er der intet håb om at rette USD-dæmningen. Heldigvis har vi nogle meget dygtige ingeniører over hele verden, der kan hjælpe os med at få adgang til sundheden i den monetære struktur. En logisk stemme om dette emne med et usædvanligt højt signal / støj-forhold er ingen ringere end Preston Pysh. Velkendt inden for Bitcoin-rummet for hans evne til at diagnosticere finansielle markeder kombineret med viden fra en teknisk baggrund er Pysh et perfekt første stop på denne strukturelle inspektion. Tilbage i de tidlige dage af marts 2023, mens de finansielle markeder og hele verden blev skør, satte Nathaniel Whittmore sig sammen med Pysh på sin ugentlige podcast “The Breakdown” for at optage en episode med titlen “Hvad sker der, når valutaer fejler?.”I løbet af denne episode skitserede Pysh de tre hovedfaktorer, der historisk har signaleret, at en valuta mangler.

”Så få mennesker forstår – især folk i den akademiske verden og på Wall Street forstår ikke – det faktum, at valutaer efter min mening mislykkes, når tre betingelser er opfyldt,” sagde Pysh på en lidt omskrevet måde. ”For det første: En valuta, der ikke er knyttet. For det andet: Når regeringen bruger en sats, der langt overstiger skatteindtægterne. For det tredje: Gælden, der er denomineret i den valuta – så for USA ville det være statskassen / obligationsmarkedet – har et afkast på nul procent. Når alle tre af disse scenarier er opfyldt, begynder du at se, at den valuta, der ligger til grund for det hele, går i fiasko. ”

Så meget som jeg tror på Bitcoiner-mottoet “stol ikke på, verificer”, lad os tage Pyshs råd og pege vores forstørrelsesglas på disse potentielle svage punkter i USD-dæmningen i orden.

En valuta, der ikke er knyttet

Først og fremmest misligholdte den amerikanske dollar sine guldforpligtelser i 1971 for altid at være kendt som “Nixon-chok.” Fra den dag frem blev den amerikanske dollar støttet af intet andet end kongens dekret, definitionen af fiat-penge. Det er vigtigt at bemærke, at hele det globale monetære system efter Bretton Woods-konferencen i juli 1944 blev bakket op af dollars, som formodentlig var bakket op af guld. Dette betyder, at Nixon-chokket ikke kun kastede USA på en fiat-pengestandard, men gjorde det til hele kloden. (Seriøst, tjek ud wtfhappenedin1971.com hvis du ikke har gjort det endnu). Hvilket betyder, at ikke kun den amerikanske dollar er knyttet til intet, men hele det globale monetære system er knyttet til intet. Dette kan være grunden til, at hele kloden er massivt i gæld, op til $ 250 billioner. (Men til hvem? Det er en diskussion for en anden dag …)

Når regeringen bruger en sats, der langt overstiger skatteindtægterne

For at fortsætte vil det andet punkt have brug for nogle aktuelle og tidligere data for at prøve at få en idé om, hvorvidt USA i øjeblikket bruger mere, end det tager i, og om det bliver bedre eller værre. Dataene kommer fra Amerikansk gældswebsted. Selvom det ikke er perfekt, vil det give os en god idé:

Som det ses af tallene ovenfor, bruger den amerikanske regering $ 6,65 billioner om året, hvoraf $ 3,2 billioner skulle trykkes nyt på grund af indtægtsmangler. FYI, det er næsten halvdelen, hvis du ikke er god til matematik.

Hvis dette var en forretning, ville dette blive defineret som blødningskapital. Heldigvis for regeringer spiller de ikke gratis markedsspil, men kun stærkt manipulerede og moralsk konkurs spil. På dette spillerum er det effektivt at bruge kapital, og der er ingen grænse for den gæld, som det er tilladt at belaste vores fremtidige familie.

For at prøve at få en idé, hvis dette er et glimt i panden “fra COVID-19” eller et bæredygtigt problem, er det bedst at se på den langsigtede tendens i amerikansk gældskvote. Derudover er der forpligtelser, som den amerikanske regering har accepteret, men som i øjeblikket ikke har de penge, der er afsat til at betale for, ofte benævnt “ikke-finansierede forpligtelser.”

Det amerikanske gældsur viser, at gældskvoten faktisk forbedres fra 1960 til 1980. I de 40 år siden er den absolut eksploderet, idet 2008 er den sorte svane, der i høj grad fremskyndede problemet og COVID-19 selvinduceret økonomisk kvælning er dødsstødet for, at gældskvoten vil blive genoprettet. For det andet skal du se på de amerikanske ikke-finansierede forpligtelser for at se, om vi kan finde noget håb om at få dette budgetkonkurrence til at fungere. Det viser sig, at politikere har lovet at betale for cirka 158,9 billioner dollars fordele til amerikanere, som de ikke har afsat pengene til, fordi du naturligvis altid kan sparke dåsen i amerikansk politik. Det er ret sikkert at sige, at den amerikanske regering vil bruge mere, end den tager i overskuelig fremtid.

Gæld denomineret i den valuta har et udbytte på nul procent

Sidst men ikke mindst er det tid til at analysere, hvordan USD og de brede gældsmarkeder ser ud til 2023.

Det er sandsynligvis vigtigt at dække en eller anden sammenhæng for alle, der ikke er en obligationsmarkedsekspert. Til det vil jeg bruge et simpelt eksempel: Din regering tilbyder en krigsobligation for at hjælpe med at bekæmpe den invaderende stamme, den tilbyder 5 procent rente på en femårig obligation. Du beslutter dig for at smide dine sidste 100 muslinger for at hjælpe med at styrke landsbyen. I de følgende fem år vil du gå til dit lokale centrum en gang hver tredje måned for at modtage dine 1,25 muslinger i interesse. Efter fem år herfra går du tilbage til bymidten og modtager din sidste betaling på 1,25 mus plus din oprindelige 100. Hvilket er, når du måske begynder at spørge: “Hvorfor er det overhovedet interessant?” Obligationsmatematik begynder kun at blive interessant, når du tilmelder dig en langvarig obligation. Dette enkle eksempel vil fremhæve, hvorfor jeg siger dette.

En 30-årig obligation, der betaler 1 procent rente, lyder ret skør, ikke? Du betaler $ 100 og får $ 1 om året i 30 år. Medmindre renten blev negativ. Hvis markedsprisen for en 30-årig obligation senere på året var -1 procent, blev din lamme investering bare en rockstjerne.

Tro mig ikke? Ved hjælp af en obligationsværdieregner kan det ses, at din $ 100-investering nu sælges for $ 170 på det åbne marked. Således laver langvarige obligationer langt en af de bedste handler og letteste penge i de sidste 50 år. Hvilket er, når de fleste rationelle mennesker siger: “Hvis obligationer, der går negativt, er den eneste måde at virkelig tjene penge på og holde spillet i gang, hvem vil da med rette sind købe en 30-årig obligation med et negativt afkast ?!”

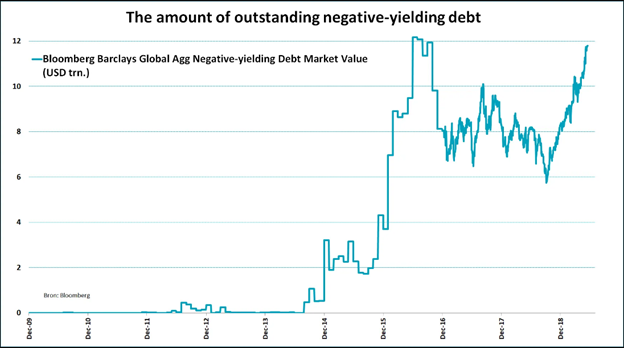

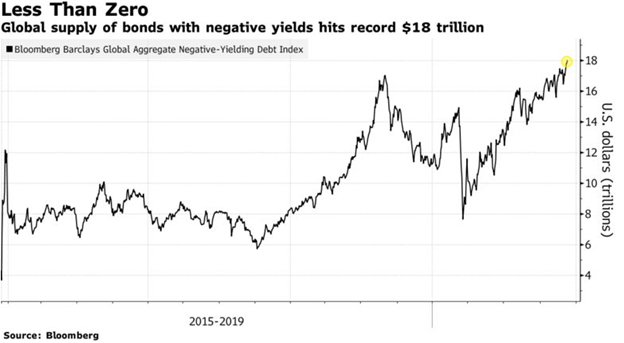

Så meget hype som aktiemarkederne får med verdens æbler, Teslas og GameStops, er gældsmarkedet, hvor de største hvaler svømmer. Det globale obligationsmarked er et eller andet sted i nærheden af $ 100 billioner (USA er 40 procent af det), og de samlede gældsmarkeder er højere end $ 250 billioner. Historisk set har renterne svømmet fra lave enkeltcifre til høje teenagere eller mere baseret på nuværende økonomiske forhold – med 0 procent renter, der aldrig er blevet observeret i registreret historie af åbenlyse grunde. Aldrig i den registrerede historie har en investor lånt ud kun penge for at få mindre til gengæld, hvilket antyder, at tiden ikke har nogen værdi, eller bedre endnu, tiden har en negativ værdi.

Uanset hvor indlysende og simpelt dette kan synes, er vi på toppen af et 3.000-årigt tyrløb med negativ rentegæld overalt. I øjeblikket har den globale gæld med et negativt afkast nået over $ 18 billioner. Jeg kunne ikke finde et enkelt billede, der går langt nok tilbage, så der var behov for to for at vise den dramatiske stigning i de sidste 10 år:

Kilde: Bloomberg

Kilde: Bloomberg

Nu er det tid til at nulstille USD. Da renterne over hele kurven er positive, er USD i en meget bedre position end størstedelen af sine monetære modparter. Når det er sagt, er 1 procents renter på en 10-årig obligation ikke ligefrem vidunderlig i betragtning af, at de samme obligationer havde et afkast på 6 procent for kun 20 år siden. Så den åbenlyse tendens er mod nul / negativ.

Traditionelt beregnes værdien af disse obligationer ved at tage inflationen (almindeligvis målt ved KPI) plus varighedsrisikoen, der stiger, jo længere obligationen dateres. Da råvareprisen stiger for første gang i år på grund af økonomiske vanskeligheder og pengetryk, kan CPI-trenden måske bare begynde at vende. Efter en stigning i rentesatsen bliver hele bank- og virksomhedsetableringen insolvent.

Så hvad gør Federal Reserve for at løse dette? Det deltager i noget kaldet ”rentekurvekontrol.” Denne taktik vil simpelthen blive beskrevet som at udskrive penge til at købe enhver obligation, der handler over en bestemt rente, aka, Fed vil låse renter på næsten nul og udskrive nye penge for at sikre, at virksomhedens kammerater og hedgefond venner er i stand til at refinansiere til stadig lavere rater, hvorved USD’s købekraft fungerer som aflastningsventil for at redde gældsmarkederne. Omvendt, hvis renter fortsætter med at falde uden rentekurvekontrol på grund af økonomisk deflation, vil Pyshs 0 procent gældskriterier blive ramt, hvilket antyder, at lave / negative renter er uundgåelige, uanset hvilken fremtid vi går ind i.

Efter afslutningen af denne strukturelle inspektion er det klart at se, at USD-dæmningen har store revner, og den trosbaserede struktur har lidt håb om frelse på dette tidspunkt. Men for at lukke tingene på en lysere tone vil jeg gerne fremhæve min yndlingsmetode for at undgå nedfaldet forårsaget af de dårligt konstruerede fiat-monetære strukturer: Satoshis lyse orange ark.

Bitcoin er et mirakel inden for moderne teknik. Dens monetære egenskaber og grundlæggende antifragilitet gør det til en fantastisk mulighed for at hjælpe dig med at udrydde den kommende ustabilitet. Dette decentrale netværk af noder, minearbejdere og cyberhornet HODLere beskytter netværket mod alle fjender, 24/7/365. Med selv angribere af netværket, der øger styrken af dets krypterede skrog, er der ingen bedre måde at ride ud af det kommende kaos ved USD-dæmningen, der bryder, end at stable sats, forblive ydmyg og forsøge at beskytte dine venner og familie mod den kommende oversvømmelse.