Facebook

Facebook Twitter

TwitterRok 2020 byl nezapomenutelný, zejména pro bitcoiny. Abychom našim čtenářům pomohli připomenout letošní rok, požádali jsme naši síť přispěvatelů, aby se zamysleli nad cenovou akcí bitcoinu, technologickým rozvojem, růstem komunity a dalšími v roce 2020 a aby zvážili, co to všechno může znamenat pro rok 2021. Tito autoři odpověděli sbírka promyšlených a podnětných článků. Klikněte sem a přečtěte si všechny příběhy z naší série Konec roku 2020.

„Největší centrální banky letos vypustily do světa„ biblickou záplavu likvidity “, což vyvolalo obavy o dlouhověkost několika světových měn. Při přezkumu hlavních změn měnové politiky ze strany Federálního rezervního systému, Evropské centrální banky a Japonské centrální banky je zřejmé, že rok 2020 byl pro starou ekonomiku bezprecedentním rokem a že existuje silná potřeba alternativy bez inflace a prostředníků.

Federální rezervní systém

- Snížila cílovou sazbu svých fondů o 150 bazických bodů (b / s) na 0 procent

- Zahájeno otevřené kvantitativní uvolňování (QE) ve výši 80 miliard USD měsíčně

- Poskytl potenciální půjčku ve výši 1,95 bilionu $ v mnoha různých programech

- Rozšířeno 400 miliard USD na vrcholu směnných linek měn se zahraničními centrálními bankami

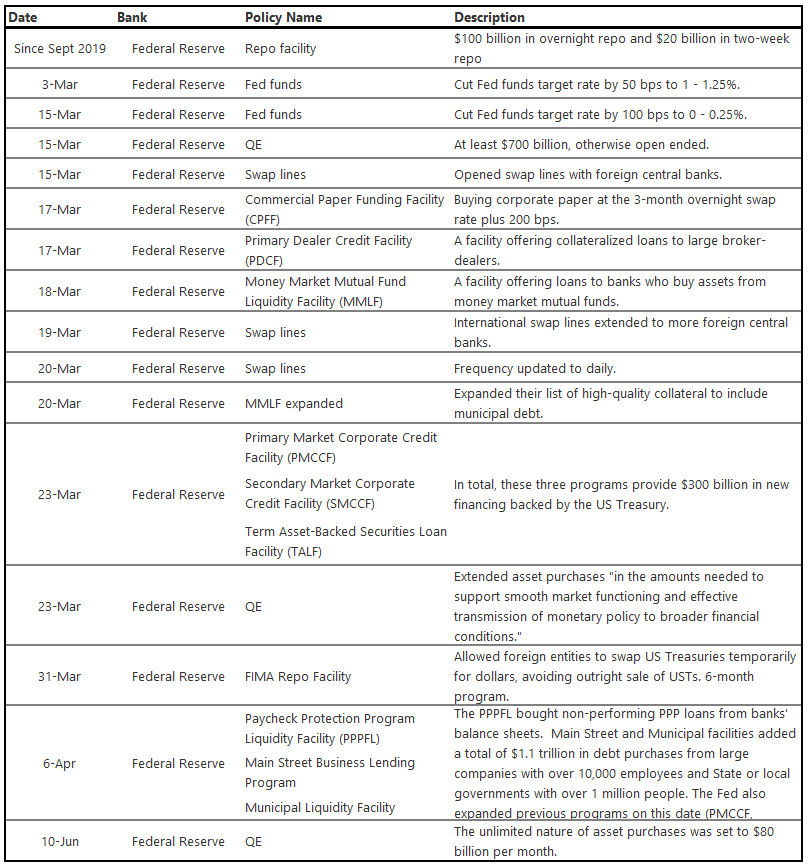

Zatímco měnová reakce Federálního rezervního systému byla největší v absolutních číslech a nejkomplexnější z hlavních centrálních bank, nebyla relativní největší.

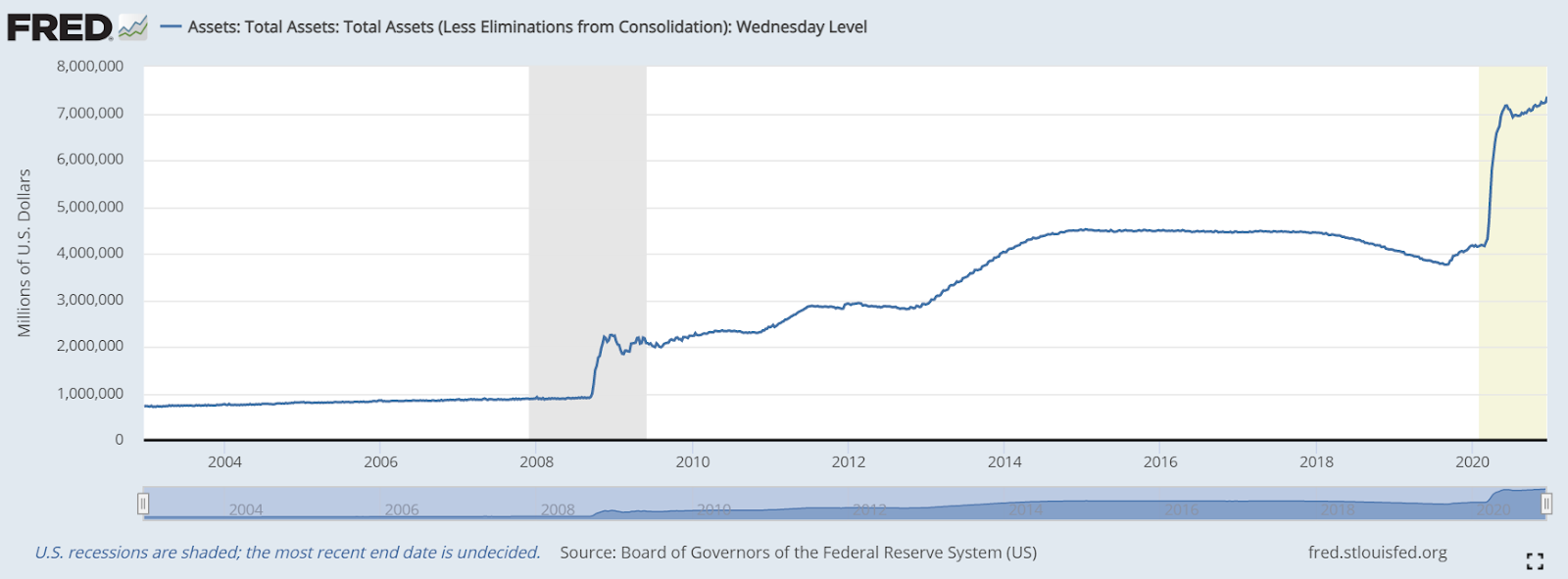

Trhliny se začaly objevovat v globálním finančním systému v roce 2018 se zpomalením v Číně a zpomalení vyvrcholilo v září 2019, kdy se repo sazby v průběhu jednoho rána zvýšily z téměř nuly na 10 procent. Tato řada událostí nasměrovala Fed na cestu k „jednodušší“ měnové politice v roce 2019, přičemž její rozvaha se ve třetím čtvrtletí snížila a při vstupu do roku 2020 rostla.

Když virus COVID-19 udělal v březnu 2020 skok do Evropy a poté do USA, ekonomy PhD to překvapilo. Všechny hlavní centrální banky reagovaly v období od neděle 15. března do středy 18. března, kdy bylo zřejmé, že finanční systém je na pokraji kolapsu.

Reakce Fedu byla zpočátku jedinečná, protože její základní sazba politiky byla nad nulou na úrovni 1,5 procenta. Kromě toho přidala to, co se v tomto bodě stalo typickou měnovou zbraní, rozsáhlé nákupy aktiv (QE), následované novou politikou Japonska ohledně nákupu podnikového dluhu. Nakonec zavedla několik závratných akronymových programů v koordinaci s americkým ministerstvem financí s cílem rozšířit půjčky v ekonomice.

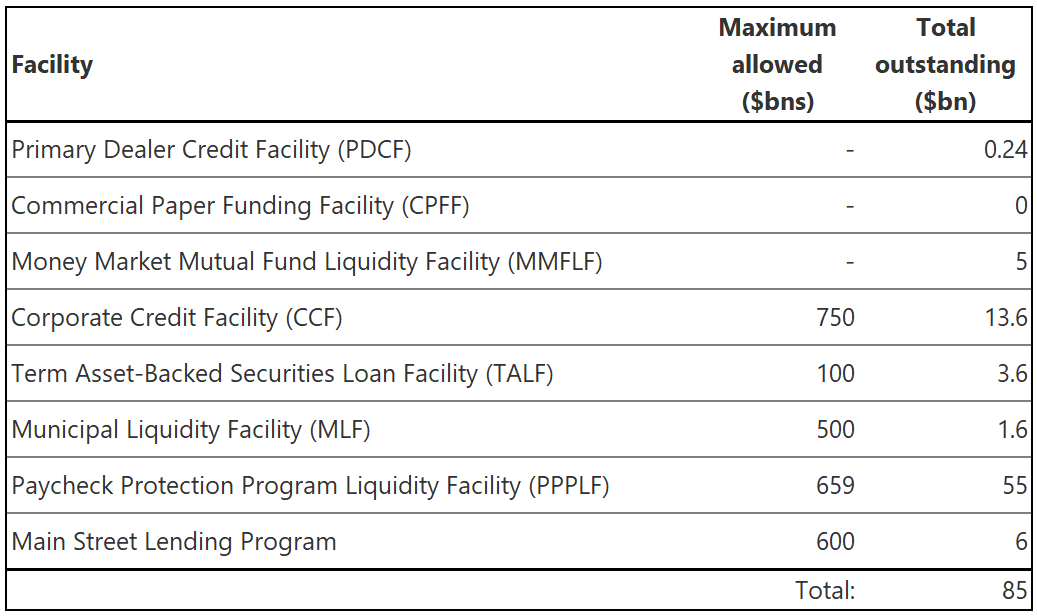

Ačkoli těmto novým programům byla věnována velká pozornost v tisku, nikdy se nepřiblížily maximálním povoleným úrovním a dnes jsou téměř nevyužité. V dubnu byly všechny hlavní části reakce Fedu na místě a nic nezměnily, kromě některých zpravodajských požadavků ve druhé polovině roku.

Zdroje: Americké akční fórum a Federální rezervní systém

Zdroje: Americké akční fórum a Federální rezervní systém

Zůstatky zařízení Federálního rezervního systému

Zdroj: Federální rezervní systém od 10. prosince 2020

Zdroj: Federální rezervní systém od 10. prosince 2020

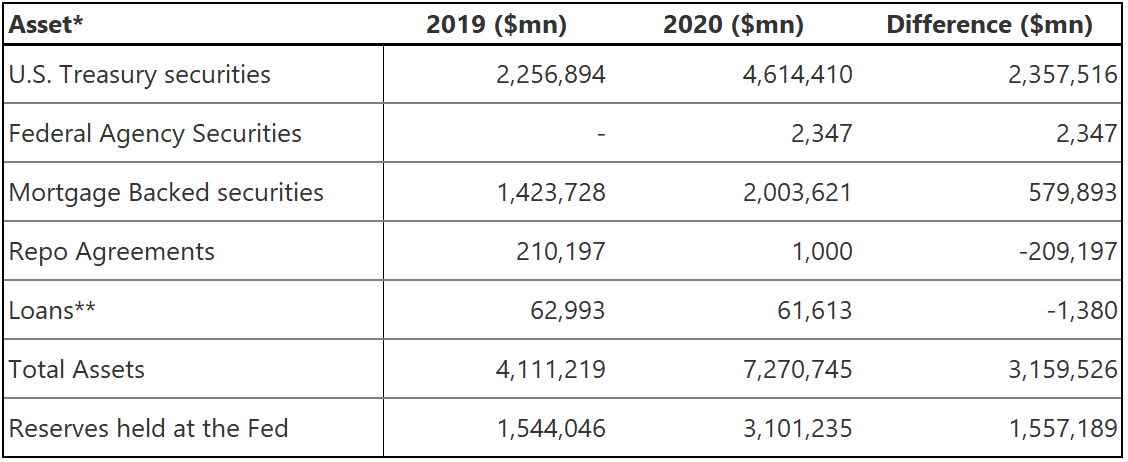

Změny rozvahy Federálního rezervního systému 2020

* Úplnou rozvahu naleznete v Vydání z 2. prosince 2020

* Úplnou rozvahu naleznete v Vydání z 2. prosince 2020

** Skládá se z mnoha typů půjček, včetně výše uvedených zařízení

Evropská centrální banka

- Zahájeno 2020 již zapojeno do QE

- Postupně zvýšil svůj program nákupu jednoho aktiva, Pandemic Emergency Purchase Program (PEPP), na 1,85 bilionu EUR

Měnová politika Evropské centrální banky (ECB) byla letos mnohem přímočařejší než měnová politika Fedu. Od roku 2009 trpěla několika finančními krizemi a byla stále uprostřed programu QE s názvem Program nákupu aktiv (APP), jehož váha činila 20 miliard EUR měsíčně. Tento program se během roku 2020 nezměnil, ale byl k němu přidán PEPP. PEPP byl nakonec do března 2022 rozšířen na nákup aktiv v celkové výši 1,85 bilionu EUR.

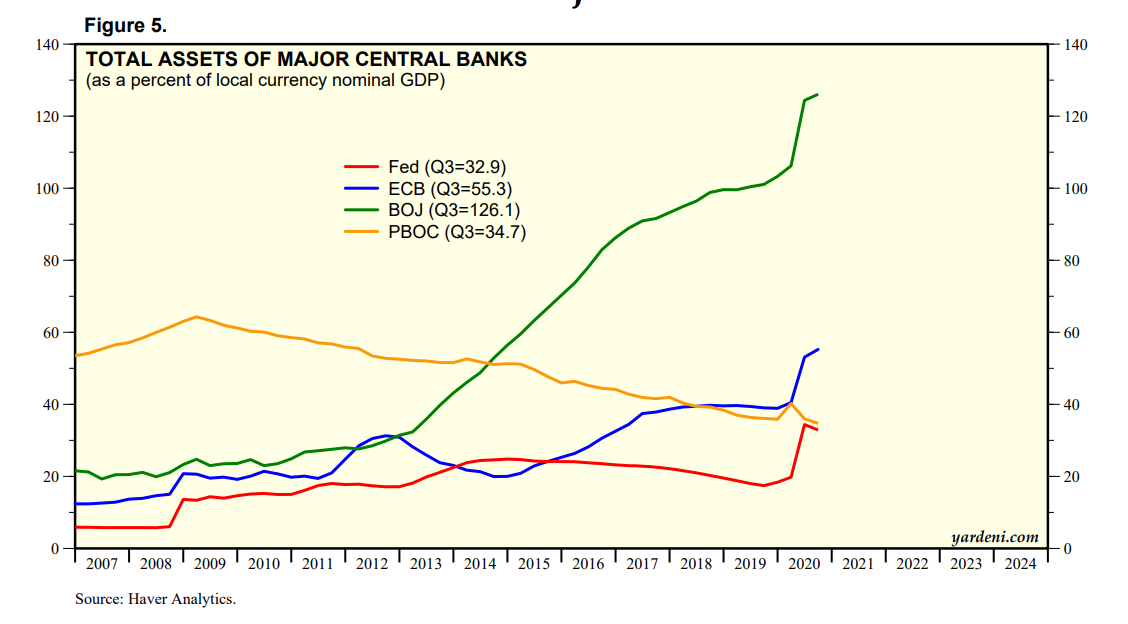

Rozvaha ECB v listopadu vzrostla na 55 procent HDP, takže USA vypadají krotce ve srovnání s 34 procenty a Japonsko vypadá jako případ měnového koše, je to 126 procent. Pokud měnová politika centrální banky nemá nic společného s inflací / deflací, pokud by některá země zažila inflaci, dalo by se předpokládat, že to bude Japonsko, následované eurozónou.

Evropské centrální bance se podařilo mít nejjednodušší politiku na papíře a byla implementována rychle, ale vrátila se a dvakrát ji zvýšila, přičemž poslední právě tento měsíc.

ECB prodloužila svoji intervenci do března 2022, ale je nepravděpodobné, že by Evropa mohla QE zastavit. Při tomto tempu dosáhne jeho poměr rozvahy k HDP na konci roku 2021 100 procent.

Zdroj: ECB

Zdroj: ECB

* Kromě PEPP přišlo v letošním roce z ECB několik menších změn v zásadách a pravidlech, které lze najít v tiskových zprávách o měnové politice na webových stránkách ECB.

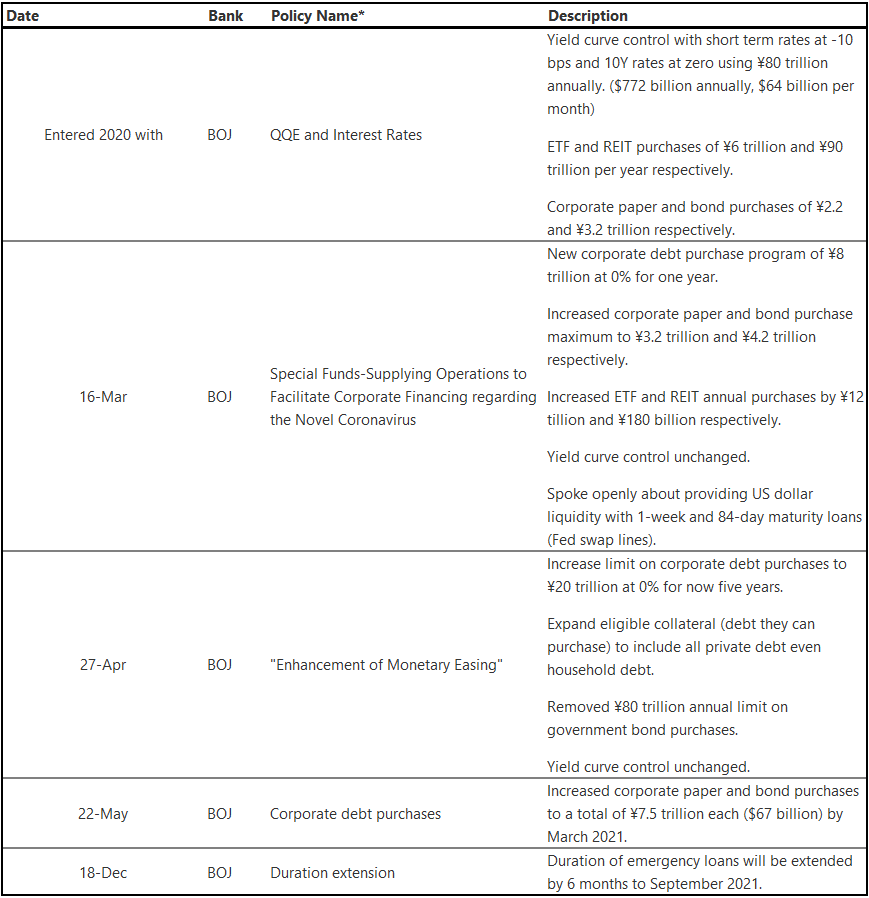

Bank of Japan

- Nejdelší běžící program QE na světě

- Začátek roku se již zabýval kvantitativním a kvalitativním uvolněním měny (QQE), který se skládal ze širokospektrálních nákupů

- Omezila nákupy státních dluhopisů a zvýšila již tak silnou tržní intervenci

A konečně Japonská měnová politika je daleko před čímkoli, co Fed nebo ECB dělají, a rok 2020 nebyl výjimkou. V roce 2013 se Japonsko pustilo do QQE, kde nejen nakupovalo vládní a agenturní dluhopisy, ale také přímo nakupovalo další cenné papíry, jako jsou ETF a japonské REIT.

Japonci zahájili tuto moderní éru QE před téměř 20 lety a v roce 2020, kdy všechny centrální banky jednotně kráčely stejnou cestou jako při nákupu aktiv, říká Japonsko, „držte mi pivo“. Je ve skutečně děsivé měnové a demografické krizi bez zjevného úniku.

Jeho intervence pro rok 2020 jsou výrazně vyšší než ekvivalent 1 bilionu dolarů s HDP nižším než 5 bilionů dolarů (více než 20 procent). Porovnejte to s mírou eurozóny ve výši téměř 2 bilionů dolarů ve stimulu pro ekonomiku 18 bilionů dolarů (11 procent) nebo USA s 3 biliony dolarů v ekonomice 20 bilionů dolarů (15 procent).

Zdroj: Bank of Japan

Zdroj: Bank of Japan

Rozvahy centrální banky ve vztahu k HDP

Zdroj: Yardeni Research 25. prosince 2020

Zdroj: Yardeni Research 25. prosince 2020