Facebook

Facebook Twitter

Twitter

Výkon různých typů aktiv v průběhu času

Ne všechna aktiva jsou vytvořena stejná. Někteří oceňují hodnotu, někteří časem hodnotu ztrácejí. To je zřejmé u věcí, které konzumujeme, jako jsou potraviny, které jíme, nebo oblečení, které nosíme. Totéž však platí o aktivech, která se viditelně nevyčerpávají, ale v průběhu času opotřebením ztrácejí na hodnotě, jako je auto akumulující kilometry nebo budova bez aktivní údržby.

Méně zřejmé je, jak se aktiva, která nejsou vyčerpána spotřebou nebo odepisována používáním, také časem liší ve své výkonnosti. Tradičně vzácná aktiva, jako je zlato nebo půda, odvádějí dobrou práci při udržování své hodnoty a růstu v relativně pevných poměrech ke globální ekonomice. Vlastnické podíly v úspěšných společnostech obvykle generují dodatečný výnos tím, že do práce dostávají omezený kapitál.

Nakonec jde o DNA aktiva: jeho inherentní vlastnosti diktují, jak se bude hodnota aktiva v průběhu času vyvíjet. Pokud bychom dali všechny tyto různé typy aktiv do jednoho obrazu, který charakterizuje jejich příslušnou povahu, vypadalo by to asi takto:

Měna Fiat: Decay By Design

Tomuto obrazu na vysoké úrovni něco chybí: moderní měny. Zlato bylo donedávna měnou, ztrácí svůj vztah s papírovými měnami až v roce 1971. Od roku 1971 jsme ve skutečně anomální éře lidských dějin – 50letý odklon od 75 000 let dokumentovaného používání tvrdých peněz. Poprvé v historii jsme zapojeni do měnového experimentu, kde peníze jsou fiatová měna, měna pouze na základě dekretu – vůbec žádná podpora aktiv.

Nejdůležitější pro naše zaměření je však hlavní zásada v srdci fiatové měny: rozpad záměrně. Centrální bankéři a vlády se domnívají, že pro ekonomiku je nejlepší utratit nebo investovat své peníze, místo aby ukládaly vaše příjmy jako úspory, a navrhli měnu tak, aby ročně ztratila 2 procenta své hodnoty, aby tento předpoklad zavedla.

Jako Paul Tudor Jones formuloval to, “Pokud dnes vlastníte hotovost v celém světě, víte, že vaše centrální banka si stanovila za cíl odpisovat její hodnotu 2 procenta ročně.” Jednoduše řečeno, tato matematika znamená, že hodnota dolaru je navržena tak, aby v průběhu času exponenciálně klesala v důsledku měnové inflace:

Vezmeme-li tento trend exponenciálního úpadku a zapadneme do našeho logaritmického pohledu na různé třídy aktiv, dostaneme něco jako toto:

Bitcoin: Jediná věc, z níž vydělávají méně

Nejnovějším účastníkem skupiny globálních peněžních konkurentů je bitcoin. Výkon bitcoinů v čase nesouvisí ani s globální ekonomickou produkcí, ani s politickým cílem ztrácet 2 procenta hodnoty každý rok.

Místo toho je výkon bitcoinů spojen se zvyšujícím se nedostatkem, což znamená, že jeho design je založen na jednoduchém matematickém konceptu snižování emise v průběhu času. Abychom si vypůjčili společné zjednodušení toho, co dává zemi její hodnotu („je to jediná věc, kterou už nedělají“), můžeme o bitcoinu říci: “Je to jediná věc, ze které dělají stále méně a méně.”

Možná si myslíte, že je lepší vlastnit něco, z čeho už nedělají, spíše než něco, z čeho vydělávají stále méně. A skutečně by nebylo nepřesné tvrdit, že půda je dnes větší zásobou hodnoty než bitcoiny, protože z ní vydělávají méně než bitcoiny. Ale na jednotlivcích záleží více než na tom, co je dnes největším aktivem, je to, jak budou aktiva, která mají, v průběhu času fungovat – znovu si půjčit slova Tudora Jonese, cílem investora je být na nejrychlejším koni.

Když velký malíř zemře, hodnota jejich stávající práce má tendenci střílet nahoru. Proč? Protože investorům je zaručeno, že malíř bude produkovat méně práce. Již nebude žádná nově přidaná nabídka. Celá tržní poptávka jako taková se musí ucházet o existující nabídku a každý to ví, což způsobuje ochotu platit, aby se zvýšila část nového nově omezeného množství práce.

Jádrem je konkrétní ekonomická výhoda bitcoinu. Žádné jiné aktivum v historii nevyužilo matematiku, aby poskytlo věrohodnou záruku stabilního snižování nabídky do budoucna. Jednoduchá realita je, že bitcoinový design mu dnes dává nedostatek zlata, s přidaným raketovým palivem zvyšujícího se nedostatku, které smrt slavného malíře propůjčuje jejich životnímu dílu. Až na to, že k šokům v zásobování dochází každé čtyři roky, takže pro držitele existuje ještě silnější pobídka, aby pokračovali v každém následném rozpůlení.

Stručně řečeno, rostoucí nedostatek způsobí, že hodnota bitcoinů v průběhu času exponenciálně stoupá. Když se podíváme na cenovou historii bitcoinů lineárně, trend je tak dramatický, že je těžké pochopit:

Prohlížením stejných dat v logaritmických termínech a sledováním toho, jak se zdá, že cena po každé události Bitcoin Halving vyskočila vzhůru, byl plán B schopen přijít se svými přesvědčivými stock-to-flow model. Tento model naznačuje, že samotné Halvings (a nárůst nedostatku, který podle definice způsobují) jsou jádrem dosavadního exponenciálního růstu bitcoinů a zdánlivě do budoucnosti:

Když zredukujeme červenou čáru výše na zjednodušenou verzi pro náš velký obrázek typů aktiv, dostaneme něco jako toto:

Spekulativní útok: Využití odlišné povahy měn

Dva typy moderních měn, na které jsme se nyní podívali, mají velmi odlišnou DNA. První, fiatová měna, je navržena tak, aby v průběhu času exponenciálně klesala kupní síla. Druhý, bitcoin, je navržen tak, aby exponenciálně ocenil kupní sílu v průběhu času.

Toto velmi zjednodušené znázornění povahy amerického dolaru a bitcoinů obsahuje také důsledky světově se měnící ekonomické reality.

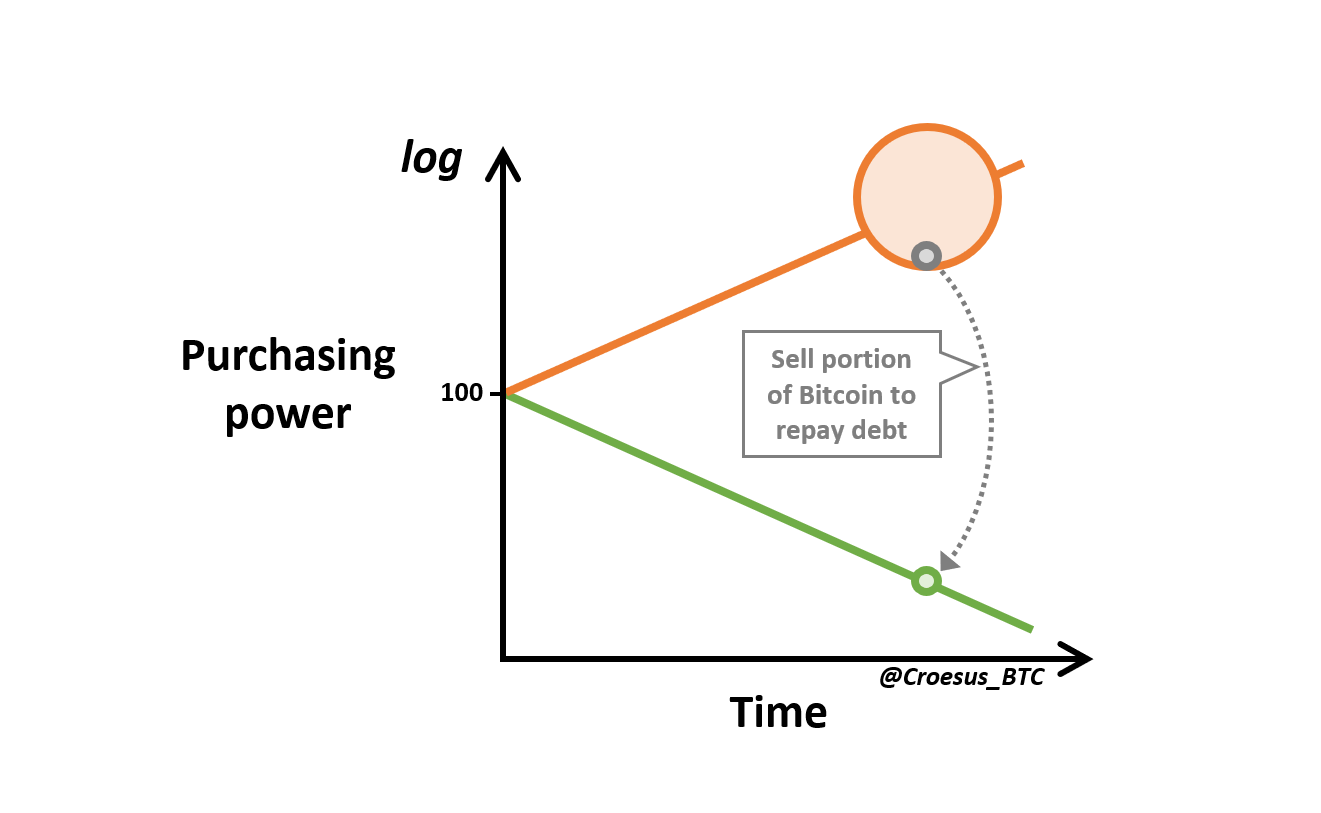

V roce 2014 napsal Pierre Rochard „Spekulativní útok“, ve kterém nastínil, jak odlišná povaha hodnoty dolarů a hodnoty bitcoinů v průběhu času vytváří živnou půdu pro odvážné jednotlivce, aby si půjčili dolary za účelem nákupu bitcoinů a v budoucnu tento dluh splatili:

Důležité je, že se nejedná o doporučení ani záruku, že výše uvedená mechanika bude hrát odpovídajícím způsobem. Pokud je však logika v dřívějších částech tohoto článku solidní a ekonomická realita, která je základem bitcoinů a dolaru, je deterministicky staví na odlišné cesty do budoucnosti, je tu možnost.

Na to už MicroStrategy skutečně jednalo. V prosinci 2020 poté, co společnost MicroStrategy již nasadila do státní pokladny celou státní pokladnu, vydala společnost MicroStrategy směnitelný dluh ve výši 650 milionů USD za účelem nákupu dalších bitcoinů. V prostředí s dramatickým tiskem dolaru a investory zoufalými z jakéhokoli druhu výnosu byly podmínky dohody pro věřitele atraktivní a společnost MicroStrategy rychle zajistila dluh a nasadila prostředky, nákup 29 646 bitcoinů za průměrnou cenu 21 925 $ za bitcoin. O měsíc později se MicroStrategy zvýšila o více než 50 procent na svůj „spekulativní útok“.

Jsou-li zde popsané mechanismy přesné, více jednotlivců a entit využije v nich obsaženou příležitost – nikoli jako hazard, ale jako informovaný strategický krok k využití zásadně odlišných návrhů těchto dvou měn.

Celý svět čelí masivní ekonomické pobídce půjčovat si dolary, nakupovat bitcoiny a vyrovnat dluh, když uplynula dostatečná doba, aby se hodnota držených bitcoinů a vypůjčených dolarů smysluplně rozcházela. Jednání v této oblasti přichází se značným rizikem a vyžaduje, aby jednotlivec nebo entita byly připraveny splácet dluh, který převezmou, a to buď po dobu let před projevem divergence kupní síly, nebo v případě neočekávané úplné katastrofy (např. Ztráta klíčů) . To znamená, že pokud je znázornění reality v tomto článku správné, nejvyšší a nejlepší využití dolaru dluhu může být jednoduše nákup bitcoinů. Další jednotlivci a subjekty využijí tuto asymetrii k osobnímu prospěchu do budoucna.

Logickým závěrem tohoto trendu je, že nakonec nikdo nebude ochoten půjčovat dolary, když si za tyto dolary bude moci bitcoiny koupit sami. A jakmile svět dosáhne této úrovně porozumění bitcoinům, je konec – fiat měny prostě nemohou odolat ekonomické realitě, kterou jim bitcoin vnucuje..

Bitcoin bude i nadále zhodnocovat, zatímco nekryté měny budou nadále chátrat. Je to v jejich DNA.