Facebook

Facebook Twitter

TwitterMange avviser automatisk e-valuta som en tapt kostnad på grunn av alle selskapene som mislyktes siden 1990-tallet. Jeg håper det er åpenbart at det bare var den sentralt kontrollerte naturen til systemene som dømte dem. Jeg tror dette er første gang vi prøver et desentralisert, ikke-tillitsbasert system.

Bitcoin ble opprettet i 2009 som en måte å fjerne tredjepartsformidlere som vanligvis er nødvendige for å gjennomføre monetære transaksjoner. I følge en meldingen er innskrevet i myntbaseparameteren til den første blokken i Bitcoins blockchain, var dette i det minste delvis som svar på den store lavkonjunkturen som varte fra 2007 til begynnelsen av 2009. De fleste av oss husker vanskeligheter banker og andre institusjoner møtte som kredittkrisen. raset på.

I motsetning til dette ble Bitcoin opprettet for å fungere som et allment akseptert og pålitelig kontantsystem. Selv om flere selskaper har prøvd den typen system gjennom årene, er Bitcoins suksess uovertruffen og tiltrekker seg nå oppmerksomhet fra globale regulatorer.

Når en ny presidentadministrasjon tar makten i USA, lurer mange på hvordan president Bidens team vil håndtere den økende populariteten til kryptovalutamarkeder. To sentrale personer på Bidens lag vil være Gary Gensler og Janet Yellen. Selv om både Gensler og Yellen anses å være det pro-blockchain-teknologi, de er også kjent for å ha forbehold om noe av hjulingen og håndteringen som skjer daglig. Etter hvert som populariteten til kryptovaluta fortsetter å øke, vil måten USA reagerer på den veksten få ekstra betydning.

Regelverk bør oppmuntre til vekst, ikke kvele den

Det er klart at Bitcoins pseudonyme skaper Satoshi Nakamoto hadde mistillit til sentralisert bank- og finans etter smerten som mange mennesker opplevde under den store lavkonjunkturen. Bitcoin ble opprettet for å komme vekk fra de multinasjonale bankene og forestillingen om “for stor til å mislykkes.” Spesielt gitt Bitcoins økning i popularitet de siste fire årene, kan det ikke være tvil om valutaens suksess. Til tross for den suksessen, anser mange likevel kryptovaluta som “Vill vest”(Riktig eller galt) av økonomi.

Når ordet “regulering” kastes rundt i kryptovaluta-samfunn, har folk en tendens til å ha en sterk reaksjon. Jeg tror det rett og slett er et tilfelle av ikke å forstå fullt ut at regulering faktisk kan være en god ting hvis man retter seg mot de riktige områdene. De riktige områdene er ikke beskatning, KYC eller AML, problemer som noen ganger kan forårsake angst for de som er fast bestemt på å leve i en desentralisert verden. Snarere bør regulering fokuseres på å beskytte investorer og få dem til å føle seg komfortable med å investere i en aktivaklasse som fremdeles er i begynnelsen.

Et nylig eksempel på feil type regulering ble diskutert av Brian Armstrong, administrerende direktør i Coinbase, på sin Twitter-konto i november 2020..

Denne foreslåtte forskriften vil, tror vi, kreve at finansinstitusjoner som Coinbase bekrefter mottakeren / eieren av den selvhostede lommeboken, og samler inn identifiserende informasjon om den parten, før et uttak kan sendes til den selvhostede lommeboken..

– Brian Armstrong (@brian_armstrong) 25. november 2020

Poenget burde være klart at selv om intensjonen med den potensielle reguleringen kan ha vært god, vil resultatet være ekstremt belastende for kryptovalutautvekslinger når det gjelder å måtte verifisere eierskapet til hver lommebok som er vertskap. I stedet for å kreve utvekslinger for å bruke ressurser, økonomisk og personell mot denne typen unødvendig regulering, bør vi gjøre alt i vår makt for å oppmuntre og støtte utvekslinger og andre kryptoentreprenører i deres forsøk på å drive adopsjon av kryptovaluta..

Et annet uheldig aspekt ved en aktivaklasse som bare begynner å ta form er at tidligere negative hendelser noen ganger kan forme en falsk fortelling. Eksempel på dette er da Yellen, den nylig bekreftede statssekretæren, nylig vitnet i bekreftelseshøringen om at kryptovaluta-transaksjoner ble brukt “hovedsakelig for ulovlige formål.”

Selv om det er sant at bitcoin og andre kryptovalutaer noen ganger har blitt brukt til skumle aktiviteter, har kriminell andel av all kryptovalutaaktivitet ble anslått til å være bare 0,34 prosent i 2020. Som det viser seg, bød regulatorer bankene til ca. 10 milliarder dollar over en 15-måneders periode gjennom 2019 for brudd på regler for hvitvasking av penger og transaksjoner med land som for tiden er under sanksjoner. Så det virker absolutt at Bitcoins trussel er overvurdert i forhold til det vi allerede står overfor. Yellens misforståelse er et uheldig resultat av å høre en og annen negativ overskrift.

Til tross for det erkjente Yellen nylig at digitale valutaer hadde potensial til å forbedre effektiviteten i det finansielle systemet. Dette synspunktet stemmer overens med synspunktet til Gensler, Bidens valg om å lede US Securities and Exchange Commission (SEC), som er kjent for sin pro-blockchain-mentalitet. Den første indikasjonen på at Gensler vil tjene som en Bitcoin-ambassadør, er at han underviste i en klasse som dekker potensialet for blockchain-teknologi ved Massachusetts Institute of Technology Sloan School of Management. Det er vanskelig å forestille seg en verden der noen vil lære om et aktivas potensiale og deretter gjøre et ansikt og prøve å kvele det. Et annet tegn på at Gensler kan være Bitcoin-vennlig, er det faktum at han skrev en op ed for CoinDesk der han argumenterte for at kryptovaluta og blockchain-teknologi ville tjene som en katalysator for endring:

Dette siste punktet – krypto- og blockchain-teknologi som fungerer som en katalysator for endring – oppfyller kanskje ikke de økte forventningene til maksimalister, men kan være Nakamotos mest utholdende tidlige bidrag. Denne nye formen for private penger og den underliggende delte hovedboksteknologien har allerede vært katalysatorer for sentralbanker, storfinansiering og storteknologi. Sammen med fintech-innovasjoner, har kryptoinitiativer kastet de etablerte operatørene for å oppdatere betalingsløsninger og utforske nye tilnærminger til finansiering og databaseadministrasjon med flere partier.

Gary Gensler

Bevisene peker absolutt på at Gensler er en venn, heller enn en fiende, av Bitcoin maksimalister. Når det er sagt, utviklet Gensler et rykte for å beskytte investorer mens han fungerte som styreleder for Commodity Futures Trading Commission (CFTC). Han er noen som ikke er redd for å gå tå til tå med banker og selskaper som går for langt på bekostning av investorer.

I løpet av et 2018 intervju med Bloomberg Television sa Gensler: “Jeg vil si at du vil ha en form for regulering, du vil ha trafikklys og fartsgrenser, for da er publikum trygg på å kjøre på veiene.”

Gensler nevnte også at han ønsker å se de store, etablerte børsene som Coinbase komme innenfor SEC eller CFTC.

Trygghet er nødvendig for vanlig adopsjon

Det kan være litt utfordrende å få data om nøyaktig hvor mange som eier bitcoin, men gitt at bare 55 prosent av amerikanerne eier aksjer, er det sannsynligvis en prosentandel av den amerikanske befolkningen i de enkle sifrene. Bitcoin og andre digitale eiendeler har blitt diskutert ganske ofte i løpet av 2020, med flere bemerkelsesverdige figurer som Mark Cuban, Ray Dalio og Elon Musk som gir gunstige uttalelser og / eller tweets. Når det fortsetter, vil det absolutt hjelpe til med å overbevise mer gjennomsnittlige investorer om å bli involvert. Slik det ser ut akkurat nå, kan den gjennomsnittlige investoren imidlertid være urolig over å investere sine hardt opptjente penger i en eiendel som de ikke helt forstår..

Noe av den skjelven kan tilskrives to hovedfaktorer:

- Volatilitet

- Usikkerhet om å komme i gang

Volatilitet er absolutt et problem for den gjennomsnittlige investoren, men det kan være vanskelig å takle gjennom regulering. Faktum er at kryptokurrency fremdeles er en relativt ny aktivaklasse, og nye aktivaklasser opplever vanligvis volatilitet til de når forfall. Det er et investeringsprinsipp kjent som risiko / belønningsgrad som investorer kan bestemme om den ekstra risikoen de tar på, er verdt den potensielle belønningen. Til tross for volatiliteten, er det vanskelig å benekte at tidlige adoptere ikke har blitt belønnet for å ta den ekstra risikoen.

Det andre problemet for de som fortsatt venter på å investere, er at mange ikke er sikre på hvordan de kommer i gang. Heldigvis er det som en gang var en barriere for oppføring nå ganske enkelt. Investorer har flere muligheter for å investere i krypto.

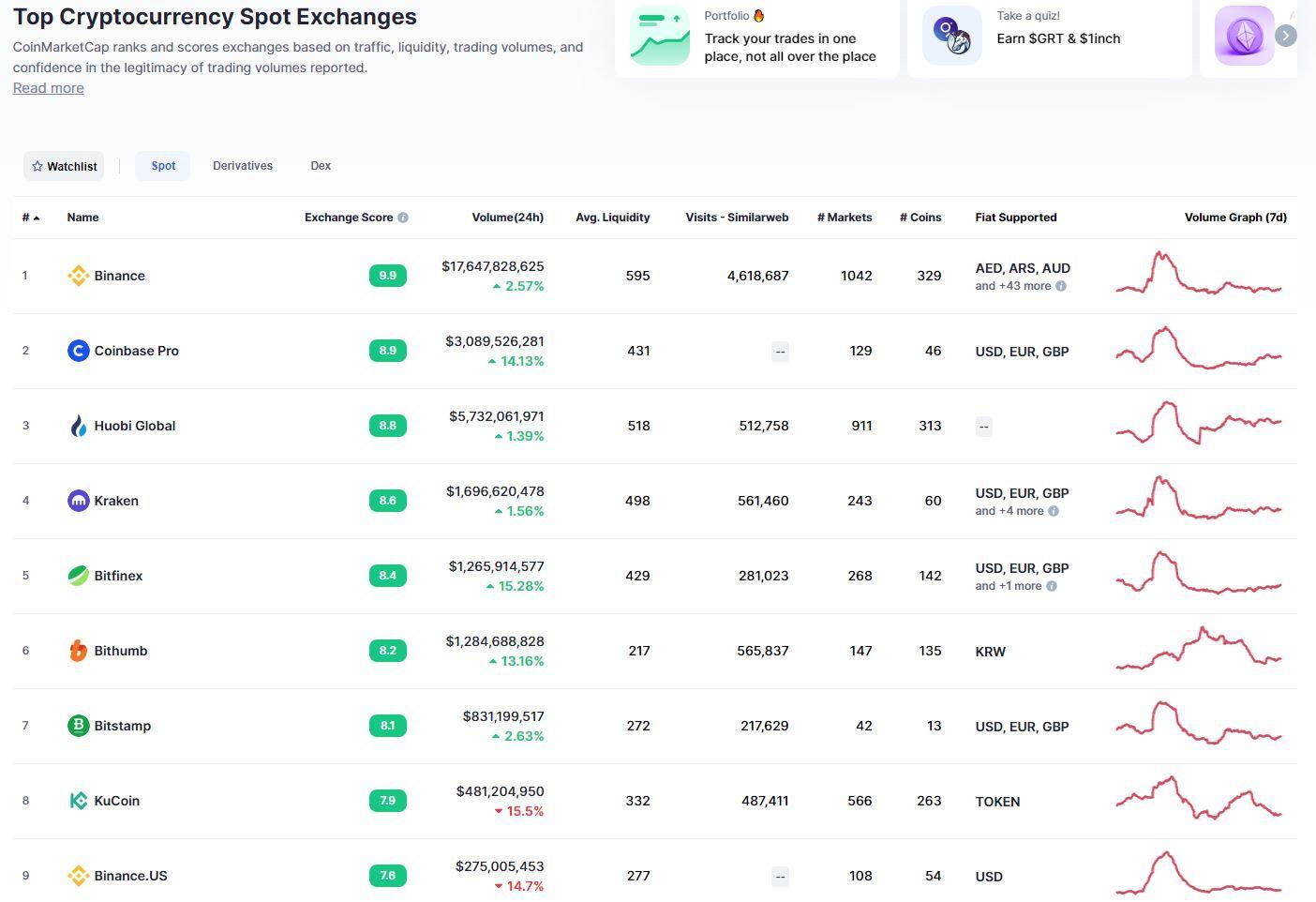

De kan sette inn penger direkte i en bitcoin-minibank, noe som faktisk er ganske nyttig for de som ikke har tilgang til tradisjonelle bankopsjoner, selv om avgifter for dette kan være ganske dyre med begrenset gjennomsiktighet. Den foretrukne metoden og måten å virkelig drive vanlig adopsjon er imidlertid å sette inn midler direkte på en kryptovaluta-utveksling som fungerer som en offramp for fiat. Ved å se på CoinMarketCaps toppbørser (rangert etter volum) ser det ut som om investorer generelt har en tendens til å trekke mot børser som er regulert.

Kilde: CoinMarketCap

Kilde: CoinMarketCap

Mange av de ovennevnte børsene tillater kundene å sende midler direkte via ACH og / eller bankoverføring. Når fondene er mottatt av børsen, kan investorer begynne å handle. Mange av disse regulerte børsene har utviklet et rykte for å være blant de sikreste på grunn av følgende:

- Pålogging som krever 2FA-autentisering

- Hviteliste for lommebokadresse

- Strengeste standarder for KYC / AML

- Frakoblet kjøleoppbevaring av eiendeler

Til tross for de ovennevnte sikkerhetstiltakene som generelt følges, er et stort spørsmål som investorer alltid ser ut til å stille om innskudd er trygge. Svaret er generelt ja, men i motsetning til meglerbransjen er det ofte ingen garanti for sikkerhet i FDIC-stil. Dette er kanskje et område som regulatorer kan utforske for å lette bekymringene for investorer som fortsatt venter på sidelinjen.

Siste tanker

Det er klart at kryptovaluta har fanget både fantasien til mange og oppmerksomheten til globale regulatorer. Selv om målene for disse to gruppene ikke kunne være mer forskjellige, må de finne en måte å sameksistere for at markedet skal vokse til nivåene som ofte drømmes om.

For å stimulere veksten er det nødvendig med regulering, men den må være målrettet mot å takle bekymringene til den gjennomsnittlige investoren. Med en ny administrasjon som nå kaller skuddene i USA, vil det være interessant å se om disse problemene er adressert, eller om boksen blir sparket nedover veien, igjen.